当前位置:

登封楼市网

>

楼市资讯

>

>

正文

编辑:

登封楼市网

年0月0日0:0

来源:登封楼市网

摘要:

楼市网免费看房团报名:

姓名:

电话:

报名热线:18639005110 报名qq:359288641

――共分 [

1

] 页――

关键字:

登封楼市、登封房地产、登封房产、登封地产、登封房价、登封新楼盘、登封房地产市场行情

免责声明:

本网转载内容均注明出处,转载是处于传递更多信息之目的,并不意味着赞同其观点或证实其内容真实性,针对文章有什么问题,请与我们联系 (

18639005110

)

相关阅读:

・

2021年登封楼市量降价涨【多图】

2022-03-05 18:30

・

去年这家房企销量几乎占登封全市销量的1/3【图文】

2022-03-04 18:38

・

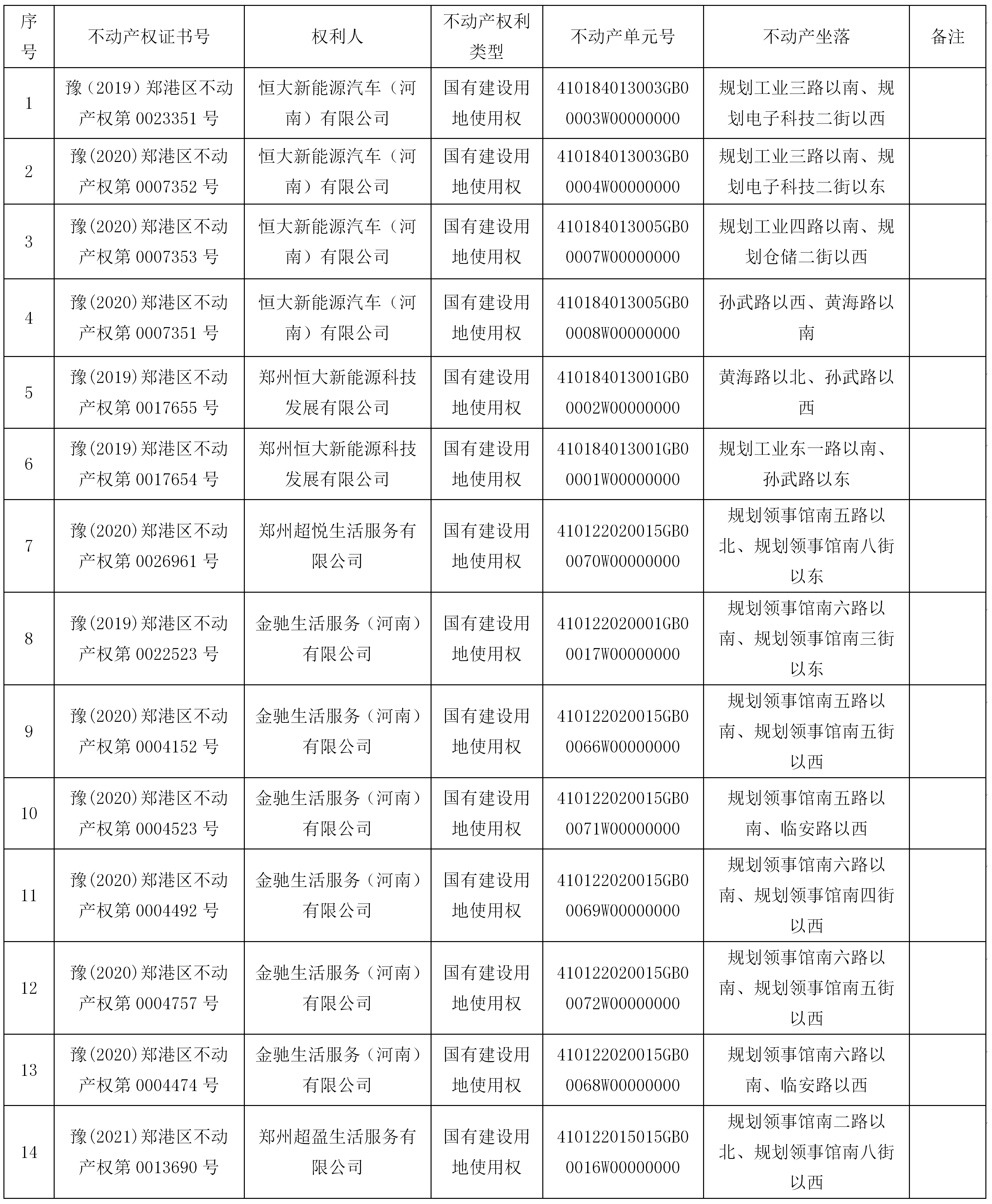

关于作废恒大旗下多个公司名下14宗土地不动产权证书的公告

2022-02-21 17:25

・

2021下半年登封第1宗住宅用地成交【多图】

2021-11-13 15:48

・

登封正商城:登封东区核心,城市未来新中心【多图】

2021-10-22 16:07

图说楼市

2021年登封楼市量

去年这家房企销量几乎

关于作废恒大旗下多个

2021下半年登封第

文章搜索:

新闻排行

本地

国内

图片

最新资讯

更多>>

河南各地价格行情

更多>>

购房工具

购房能力评估

购房贷款

购房税费

公积金贷款

购房提前还款